Hace algo más de un año, desde que falleció mi padre, una amiga de la familia, nos habló de los Seguros de Rentas Vitalicias, para que mi madre contrate un producto de éstos y pueda ir recibiendo periódicamente un capital, como si fuese un ingreso pasivo. En este caso, este capital dependerá de la prima única, que mi madre invierta en este tipo de producto.

¿En qué consiste la renta vitalicia o renta garantizada?

Es un producto de ahorro, y su finalidad es que las personas jubiladas, puedan mantener su nivel de vida, ya que cuando se deja de estar “activo” laboralmente, los ingresos merman muchísimo pero en cambio, los gastos cada vez van mas en aumento, derivado de medicamentos, de ayudas de 3º edad, etc.

Estos tipos de productos están hechos con una temporalidad infinita, es decir, que sea hasta el fallecimiento, no se recomienda retirar dinero antes, aunque se pueda, pero con posibles pérdidas. y disminuyendo la renta.

Tiene unas ventajas fiscales que dependen de la edad de contratación y que las veremos más adelante.

¿Cuál es el funcionamiento para contratar un seguro de renta vitalicia?

Hacer tu análisis previo, para saber si te puede interesar, elegir la entidad donde lo contrates y hacer un pago único de capital (prima única), ejemplo 20.000€, lo cual a partir de éste momento, quedaría garantizada unas rentas periódicas pudiendo cobrarse mensualmente, trimestralmente o como se pacte en el momento de contratación, con el asegurador.

¿Las rentas vitalicias están garantizadas?

Las rentas cobradas por este producto, están garantizadas hasta el fallecimiento, siempre y cuando no rescatemos parte de las primas ingresadas. Es decir, no se cobrará más o menos, porque el mercado suba o baje.

Lo que no está garantizada es la rentabilidad obtenida, es decir, desde la caixa nos dijeron que al momento de contratar, hay diferentes rentas vitalicias y que dependerá de la “gestión” elegida, puede obtener un pelín mas o menos de intereses

¿Cuánto se cobra por una renta vitalicia?

Dependerá del capital aportado (prima única), pero según pudimos averiguar para una prima de 20.000€ se estaría cobrando hoy (octubre 2023) unos 50€, que equivaldría a un 3% de renta

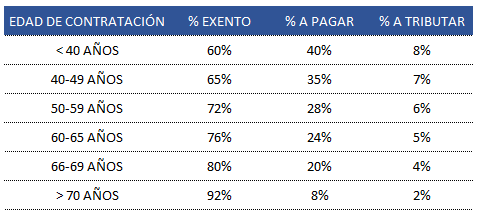

Ventajas fiscales de las rentas vitalicias

Las rentas vitalicias tienen unas ventajas fiscales frente a otros productos de inversión, estas ventajas pueden ser:

- No tributar en el impuesto del IRPF por el 100% percibido de las rentas, sino por un porcentaje menor, en función al momento de contratación.

- Si vendes una propiedad a partir de los 65 años, puedes evitar de tributar las plusvalías, siempre y cuando constituyas con el 100% del dinero cobrado, un seguro de renta vitalicia.

FUENTE:taxdown.es

ojo: los porcentajes pueden variar desde que publico esto.

Ejemplo: si recibes tus primeras rentas antes de los 40 años, estarías pagando sólo por el 40% de los que cobras. Y sobre ese 40%, sólo tributas / pagas un 8%. Vamos a poner números…. si mi madre cobras unas rentas de 1.000€ al año, sólo tendrás que declarar en tu IRPF 400€ (40% de 1.000) y pagarás de impuestos 32€ (8% de 400€)

Vamos al otro extremo, si mi madre, que tiene mas de 70 años comienza a recibir ahora sus primeras rentas vitalicias, sólo deberá declarar en su IRPF el 8% de esos 1.000 (80€) y tributará / pagará el 2% de esos 80€ (1,6€).

¿Cuándo finaliza la renta vitalicia?

Finaliza en el momento de fallecimiento o bien, si finalizas antes el contrato.

¿Qué pasa con la prima invertida en el seguro de renta vitalicia?

Al momento del fallecimiento, la prima invertida en la renta vitalicia es heredable, por lo tanto, el tomador del seguro, en este caso mi madre, dejará asignado uno o mas beneficiarios y en el momento de su fallecimiento, se puede rescatar, como capital único.

¿Se paga impuesto por heredar el capital invertido en las rentas vitalicias?

Si. La o las personas beneficiarias, asignadas por el tomador, en el momento de solicitar la prima, esos 20.000€ o 50.000€ (o mas) deberán pagar el impuesto de sucesiones y donaciones, dependiendo de la comunidad autónoma.

Resumen

Después de hacer todas las averiguaciones, creo que es una buena alternativa para los jubilados que puedan diversificar sus ahorros. Sé que existen los fondos de inversión de renta fija, pero éstos suelen fluctuar y además, no cobran mes a mes, se debería de hacer rescates en el momento de encontrarse con alguna urgencia.

En el caso de rescate se estarían desinvirtiendo, en el caso de las rentas vitalicias, mantendrán esa inversión hasta su fallecimiento. Y en el momento que se produzca el hecho (fallecimiento) se puede heredar, como otros activos.

En cuanto a la fiscalidad, es cierto que los fondos tienen mejores ventajas fiscales, porque difieres el pago, pero en el momento de hacer rescate, no sólo te desinviertes sino que pagarías por todo el beneficio.

Por último, según UNESPA el “ahorro gestionado por el seguro, crece un 4,2% en el primer semestre del 2023”.

Espero que esto te pueda ayudar si tienes un familiar como yo, que este pensando en que hacer con su ahorro.